Nợ xấu nhóm 2 có nên vay vốn mua nhà không? giải pháp thực tế năm 2026

Trong hành trình tìm kiếm tổ ấm, không ít khách hàng đã phải khựng lại khi nhận bản báo cáo tín dụng CIC có dòng chữ “Nợ xấu nhóm 2”. Cảm giác lúc đó thường là hoang mang, không biết liệu giấc mơ sở hữu nhà có bị khép lại hay không. Thú thật với bạn, nợ nhóm 2 (hay còn gọi là nợ chú ý) là một “vết gợn” nhưng không phải là dấu chấm hết nếu bạn biết cách xử lý khôn ngoan.

1. Nợ xấu nhóm 2 thực chất là gì và tại sao bạn bị dính?

Theo quy định mới nhất của ngành ngân hàng năm 2026, nợ nhóm 2 xảy ra khi bạn có khoản thanh toán chậm từ 10 đến dưới 90 ngày. Khác với nợ nhóm 3, 4 hay 5 (được coi là nợ xấu thực sự), nợ nhóm 2 chỉ dừng lại ở mức “chú ý”. Điều này có nghĩa là hệ thống ngân hàng bắt đầu đặt một dấu chấm hỏi về khả năng quản lý tài chính hoặc tính kỷ luật của bạn.

Nguyên nhân thì vô vàn, đôi khi chỉ là do bạn đi công tác quên thanh toán dư nợ thẻ tín dụng vài triệu đồng, hoặc nhầm lẫn ngày đáo hạn của một khoản vay trả góp mua xe. Tuy nhiên, dù vô tình hay hữu ý, một khi thông tin này đã cập nhật lên hệ thống CIC quốc gia, nó sẽ trở thành rào cản lớn khi bạn gõ cửa các ngân hàng lớn để vay tiền mua nhà.

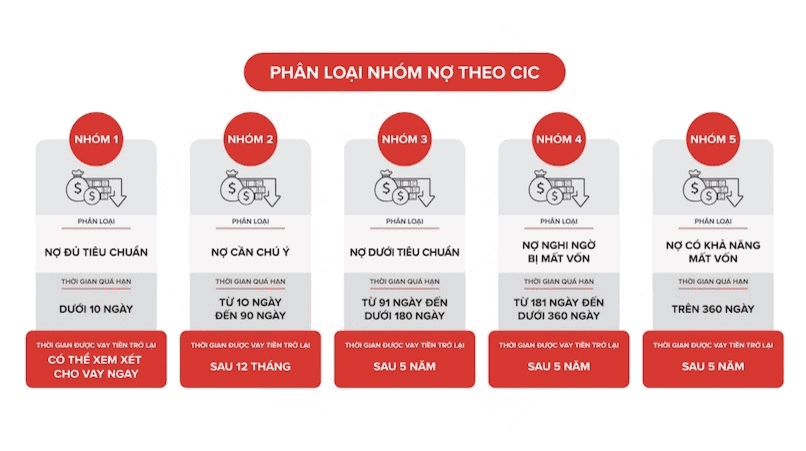

2. Nợ xấu nhóm 2 là gì và khác gì với nợ xấu nặng?

Trước hết, nợ nhóm 2 không phải “nợ xấu” theo cách mọi người hay hiểu (nợ xấu thường chỉ nhóm 3,4,5 – quá hạn trên 90 ngày, rủi ro mất vốn cao). Theo phân loại của CIC và Ngân hàng Nhà nước, nợ nhóm 2 là nợ cần chú ý, chỉ quá hạn 10-90 ngày, hoặc được điều chỉnh kỳ hạn trả nợ lần đầu. Nhiều người rơi vào nhóm này vì chậm vài tuần do chuyển khoản muộn, quên lịch trả, hoặc thu nhập tạm thời giảm.

Điểm khác biệt lớn: Nhóm 2 vẫn cho thấy bạn có khả năng trả nợ tốt hơn, nên nhiều ngân hàng vẫn xem xét cho vay, chứ không từ chối thẳng như nhóm 3 trở lên.

-

3. Tin vui: Nợ xấu nhóm 2 vẫn có cơ hội vay vốn mua nhà

Mình xin khẳng định là CÓ THỂ, nhưng chắc chắn sẽ không hề dễ dàng như hồ sơ “sạch”. Vào năm 2026, các ngân hàng đã linh hoạt hơn trong việc thẩm định, thay vì chỉ nhìn vào con số, họ bắt đầu quan tâm đến lý do khách quan đằng sau vết nợ đó.

Nếu bạn chứng minh được việc chậm thanh toán là do sự cố kỹ thuật, do đi công tác đột xuất hoặc các lý do bất khả kháng, và quan trọng nhất là bạn đã thanh toán dứt điểm ngay sau đó, một số ngân hàng thương mại cổ phần tư nhân vẫn sẽ mở cửa chào đón bạn. Tuy nhiên, họ có thể áp dụng mức lãi suất cao hơn một chút hoặc yêu cầu tỷ lệ vốn tự có của bạn phải cao hơn thông thường (ví dụ bạn phải có sẵn 40-50% giá trị nhà thay vì 30%).

Để chủ động hơn trong kế hoạch tài chính, mình khuyên bạn nên truy cập vào công cụ tính toán khoản vay của TanPhuLand để tự mình thực hiện các phép tính.

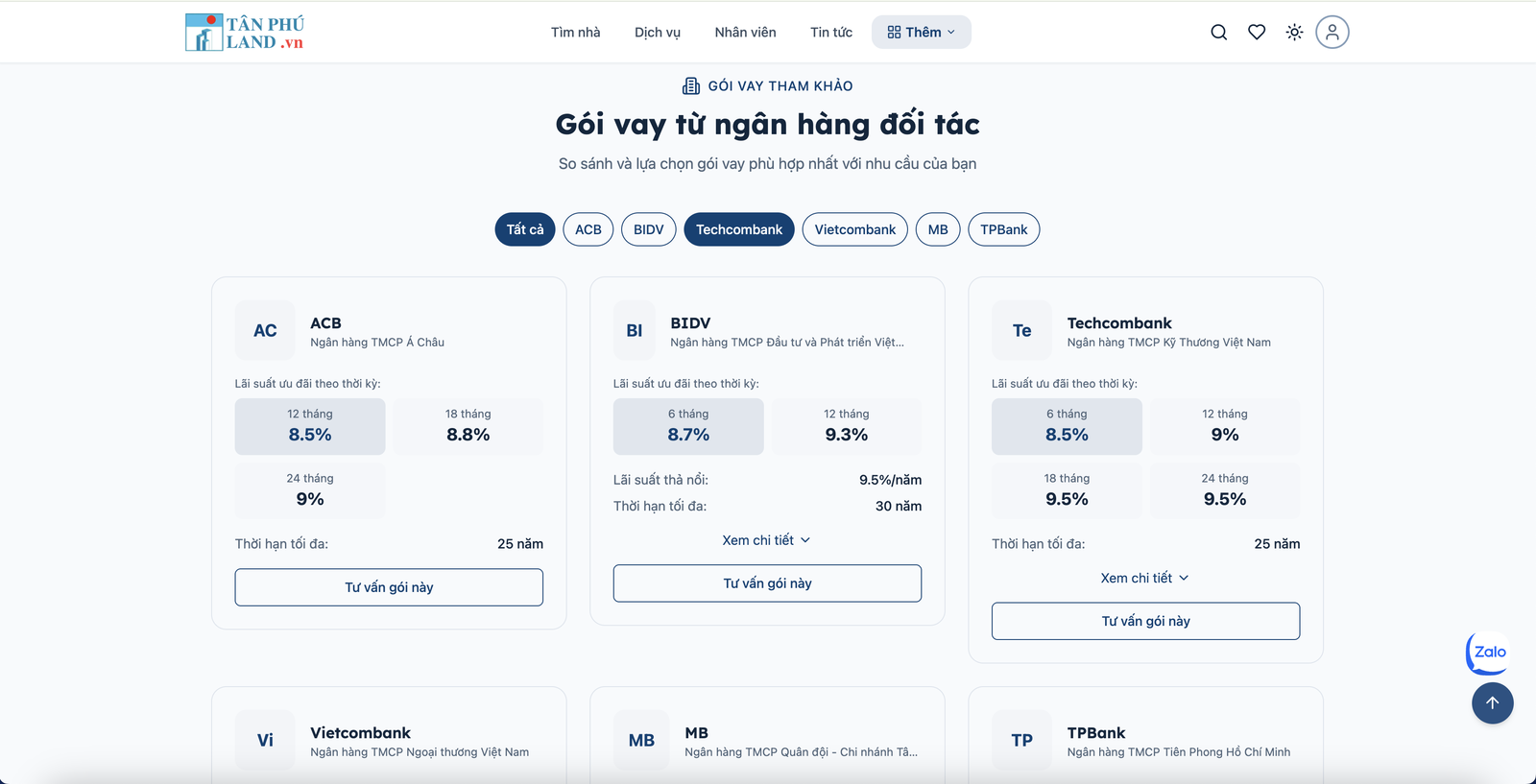

Ngoài ra, bạn còn có thể tham khảo các gói với bảng so sánh lãi suất vay mua nhà giữa các ngân hàng lớn tại Việt Nam. Các đối tác hiện có của TanPhuLand: ACB, BIDV, Techcombank, Vietcombank, MB, TPBank.

Lưu ý: Đây thường là các con số tham khảo tại một thời điểm nhất định. Lãi suất thực tế sẽ phụ thuộc vào hồ sơ cá nhân, giá trị tài sản thế chấp và chính sách thay đổi của ngân hàng tại thời điểm vay.

Việc sử dụng công cụ tính khoản vay và tham khảo các gói vay sẽ giúp bạn hình dung rõ số tiền gốc và lãi phải trả hàng tháng, từ đó biết được năng lực tài chính hiện tại có đủ “gánh” hồ sơ khó này hay không.

4. Bí kíp giúp hồ sơ nợ nhóm 2 dễ được phê duyệt hơn

Kinh nghiệm “xương máu” của mình khi hỗ trợ khách hàng tại Tanphuland chính là sự minh bạch. Thay vì tìm cách che giấu, bạn nên chủ động cung cấp biên lai thanh toán dứt điểm khoản nợ đó kèm theo một bản giải trình hợp tình hợp lý.

Bên cạnh đó, việc chứng minh thu nhập hiện tại vững vàng thông qua sao kê lương, hợp đồng lao động hay các tài sản đảm bảo khác sẽ là một điểm cộng rất lớn. Khi ngân hàng thấy rằng bạn có nguồn thu nhập tốt và chỉ lỡ “quên” một khoản nhỏ trong quá khứ, tỷ lệ hồ sơ được duyệt sẽ tăng lên đáng kể.

Đặc biệt, nếu bạn đang nhắm tới các dự án bất động sản có liên kết chặt chẽ với ngân hàng bảo trợ, quy trình thẩm định đôi khi sẽ “dễ thở” hơn. Bạn có thể dạo một vòng qua danh mục mua bán nhà đất bất động sản của chúng mình để tìm những căn nhà có pháp lý chuẩn, vì tài sản đảm bảo càng tốt thì ngân hàng càng dễ giải ngân cho bạn dù bạn đang có nợ chú ý.

Lời khuyên cuối cùng dành cho bạn

Đừng để nợ xấu nhóm 2 làm lung lay ý chí sở hữu nhà của bạn. Hãy bắt đầu bằng việc thanh lý toàn bộ các khoản nợ còn tồn đọng, giữ cho CIC “trắng” nhất có thể trong ít nhất 3-6 tháng trước khi nộp đơn vay chính thức.

Nếu bạn vẫn đang loay hoay chưa biết bắt đầu từ đâu hay lo sợ hồ sơ của mình bị từ chối, hãy liên hệ ngay với đội ngũ chuyên gia tại Tanphuland. Chúng mình không chỉ am hiểu thị trường địa phương mà còn có mạng lưới kết nối với nhiều ngân hàng để hỗ trợ các ca hồ sơ khó, giúp bạn sớm hiện thực hóa giấc mơ an cư.

CÔNG TY TNHH DỊCH VỤ BẤT ĐỘNG SẢN TÂN PHÚ

Bạn cần tư vấn về bất động sản? Đội ngũ chuyên gia sẵn sàng hỗ trợ

📞 HOTLINE 24/7: 0888.79.89.79