Hợp đồng mua bán vs vay vốn BĐS: Khác gì và rủi ro bạn cần biết

Trong thị trường bất động sản Việt Nam hiện nay, nhiều nhà đầu tư và người mua nhà thường băn khoăn về sự khác biệt giữa hợp đồng mua bán và thỏa thuận vay vốn (hợp đồng huy động vốn). Việc phân biệt rõ hai loại hợp đồng này có ý nghĩa quan trọng trong việc xác định quyền và nghĩa vụ của các bên, tránh rủi ro tranh chấp hoặc mất vốn khi dự án chậm tiến độ, vướng pháp lý. Theo Luật Kinh doanh bất động sản 2023 và Luật Nhà ở 2023, đây là hai loại hợp đồng không cùng bản chất pháp lý, với mục tiêu, điều kiện thực hiện và hậu quả pháp lý khác nhau, do đó cần được hiểu rõ để bảo vệ quyền lợi khi tham gia giao dịch, đặc biệt với nhà ở hình thành trong tương lai.

1. Hợp đồng mua bán nhà ở, công trình xây dựng hình thành trong tương lai là gì?

Hợp đồng mua bán là giao dịch chính thức, trong đó bên mua được quyền sở hữu hoặc hưởng quyền sử dụng trực tiếp đối với một sản phẩm bất động sản cụ thể khi đủ điều kiện pháp lý.

Theo Luật Kinh doanh bất động sản 2023, để ký hợp đồng mua bán nhà ở hình thành trong tương lai, dự án phải đáp ứng đầy đủ các điều kiện nghiêm ngặt:

-

– Dự án đã được khởi công hợp pháp.

-

– Có giấy tờ hợp pháp về quyền sử dụng đất.

-

– Có giấy phép xây dựng (hoặc thông báo khởi công) kèm hồ sơ thiết kế.

-

– Đã nghiệm thu hạ tầng kỹ thuật theo tiến độ; đối với chung cư hoặc tòa nhà hỗn hợp có nhà ở phải nghiệm thu hoàn thành phần móng.

-

Trước khi đưa sản phẩm vào kinh doanh, chủ đầu tư phải có văn bản trả lời của cơ quan quản lý nhà nước về kinh doanh bất động sản cấp tỉnh xác nhận sản phẩm đủ điều kiện bán, cho thuê mua.

Khi ký hợp đồng mua bán, người mua được hưởng nhiều quyền lợi pháp lý rõ ràng: quyền yêu cầu bàn giao nhà đúng tiến độ, bảo lãnh ngân hàng (nếu áp dụng), thanh toán theo tiến độ xây dựng (lần đầu không quá 30% giá trị hợp đồng, bao gồm đặt cọc không quá 5%), và đặc biệt là quyền chuyển nhượng hợp đồng theo quy định. Đây là giai đoạn giao dịch có độ “chín” pháp lý cao, với nhiều hàng rào bảo vệ người mua.

2. Thỏa thuận vay vốn (hợp đồng huy động vốn) là gì?

Thỏa thuận vay vốn hay hợp đồng huy động vốn thuộc kênh huy động nguồn lực cho dự án phát triển nhà ở, được Luật Nhà ở 2023 thừa nhận tại Điều 114.

Các hình thức huy động vốn phổ biến bao gồm: góp vốn, hợp tác đầu tư, hợp tác kinh doanh, liên doanh liên kết, phát hành trái phiếu/cổ phiếu, vay vốn từ tổ chức tín dụng, vốn FDI và các nguồn vốn hợp pháp khác.

Tuy nhiên, Điều 116 Luật Nhà ở 2023 quy định rõ ràng nguyên tắc quan trọng:

-

Bên tham gia góp vốn chỉ được phân chia lợi nhuận bằng tiền hoặc cổ phiếu theo tỷ lệ vốn góp.

-

Chủ đầu tư tuyệt đối không được sử dụng hình thức huy động vốn này để phân chia sản phẩm nhà ở, ưu tiên đăng ký mua, đặt cọc, hưởng quyền mua nhà hoặc phân chia quyền sử dụng đất trong dự án (trừ trường hợp đặc biệt luật cho phép).

Nói cách khác, hợp đồng huy động vốn không phải là hợp đồng bán nhà. Người tham gia chỉ là nhà đầu tư góp vốn, nhận lợi nhuận tài chính chứ chưa sở hữu hoặc có quyền trực tiếp với căn hộ cụ thể. Nếu hợp đồng bị “lách” bản chất, ví dụ hứa hẹn “ưu tiên mua nhà” hoặc “chuyển đổi sang hợp đồng mua bán khi đủ điều kiện”, thì giao dịch có nguy cơ không được công nhận giá trị pháp lý, dẫn đến rủi ro cao.

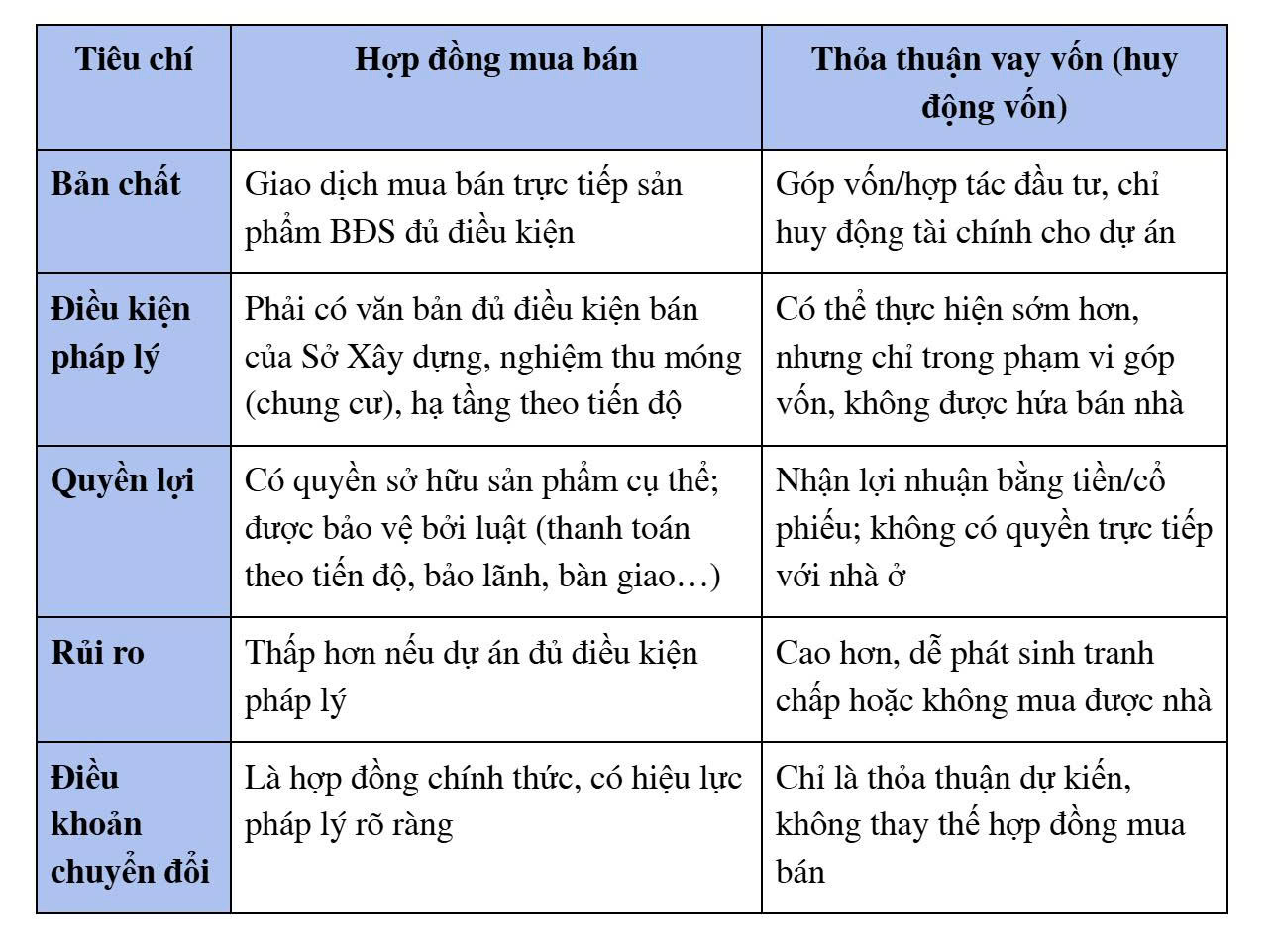

3. Bảng so sánh nhanh: Phân biệt hợp đồng mua bán và thỏa thuận vay vốn

Bảng so sánh cho thấy sự khác biệt cốt lõi giữa hai loại hợp đồng nằm ở bản chất pháp lý và mức độ bảo vệ quyền lợi người tham gia. Hợp đồng mua bán là giao dịch chính thức khi dự án đã đủ điều kiện pháp lý, giúp người mua có quyền sở hữu rõ ràng và được bảo vệ bởi các quy định chặt chẽ về thanh toán, bàn giao và bảo lãnh. Ngược lại, thỏa thuận vay vốn chỉ mang tính chất góp vốn đầu tư, không gắn với quyền sở hữu nhà ở cụ thể và tiềm ẩn rủi ro cao hơn nếu dự án chưa hoàn thiện pháp lý. Vì vậy, việc hiểu đúng và lựa chọn loại hợp đồng phù hợp là yếu tố then chốt để hạn chế tranh chấp và bảo vệ tài chính khi tham gia thị trường bất động sản.

4. Lời khuyên thực tế cho người mua nhà

Trước khi ký bất kỳ giấy tờ nào, bạn cần kiểm tra kỹ:

-

Tên hợp đồng là gì? (Mua bán hay góp vốn/hợp tác đầu tư/vay vốn).

-

Dự án đã có văn bản đủ điều kiện bán chưa?

-

Kiểm tra tình trạng thế chấp dự án, văn bản thông báo của cơ quan nhà nước.

-

Đọc rõ cơ chế hoàn vốn, chia lợi nhuận, điều kiện chuyển đổi (nếu có).

-

Ưu tiên ký hợp đồng mua bán khi dự án đã “chín” pháp lý để được bảo vệ tốt nhất.

Việc nhầm lẫn giữa hợp đồng mua bán và thỏa thuận vay vốn là nguyên nhân phổ biến dẫn đến tranh chấp kéo dài trong lĩnh vực bất động sản. Hãy luôn tham khảo ý kiến luật sư hoặc chuyên gia pháp lý trước khi quyết định góp vốn lớn.