Đề xuất cách tính thuế mới siết chặt tình trạng “hai giá” BĐS 2026

Tình trạng “hai giá” trên thị trường nhà đất đã tồn tại nhiều năm, gây thất thu ngân sách và làm giảm tính minh bạch của thị trường bất động sản. Để khắc phục hạn chế này, Bộ Tài chính đang dự thảo Nghị định hướng dẫn thi hành Luật Thuế thu nhập cá nhân với nhiều quy định siết chặt hơn. Đề xuất mới tập trung vào việc thay đổi cách xác định giá tính thuế chuyển nhượng, nhằm hạn chế tình trạng khai giá thấp để né thuế.

1. Thuế suất vẫn giữ 2% nhưng siết chặt giá tính thuế

Theo dự thảo, mức thuế thu nhập cá nhân từ chuyển nhượng bất động sản của cá nhân cư trú vẫn giữ nguyên ở mức 2% trên giá chuyển nhượng. Điểm khác biệt lớn nhất nằm ở cơ chế xác định giá tính thuế.

Cụ thể, giá chuyển nhượng vẫn căn cứ vào hợp đồng giữa hai bên. Tuy nhiên, nếu hợp đồng không ghi giá hoặc ghi giá thấp hơn mức theo bảng giá đất kèm hệ số điều chỉnh K do địa phương ban hành, cơ quan thuế sẽ tự xác định lại giá tính thuế theo bảng giá đất và hệ số K tại thời điểm giao dịch.

Quy định này được kỳ vọng sẽ thu hẹp khoảng cách giữa giá kê khai trên giấy tờ và giá giao dịch thực tế, từ đó hạn chế đáng kể tình trạng “hai giá” – hiện tượng người mua và người bán thỏa thuận ghi giá thấp để giảm nghĩa vụ thuế.

(Nguồn: VnExpress)

2. Thời điểm xác định thu nhập tính thuế được làm rõ ràng hơn

Dự thảo cũng quy định cụ thể thời điểm xác định thu nhập để tính thuế, giúp tránh tranh chấp và lách luật. Nếu hợp đồng không thỏa thuận bên mua nộp thuế thay, thời điểm tính thuế là khi hợp đồng chuyển nhượng có hiệu lực. Trong trường hợp bên mua thực hiện nộp thuế thay cho bên bán, thời điểm tính thuế sẽ là lúc hoàn tất thủ tục đăng ký quyền sở hữu, quyền sử dụng bất động sản.

Đối với nhà ở và công trình hình thành trong tương lai, thời điểm tính thuế được xác định khi cá nhân nộp hồ sơ khai thuế với cơ quan thuế. Riêng trường hợp góp vốn bằng bất động sản, cá nhân chưa phải nộp thuế ngay tại thời điểm góp vốn. Nghĩa vụ thuế chỉ phát sinh khi chuyển nhượng phần vốn góp, rút vốn hoặc doanh nghiệp giải thể.

3. Siết chặt điều kiện miễn thuế chuyển nhượng nhà đất ở duy nhất

Một nội dung quan trọng trong dự thảo là siết chặt điều kiện miễn thuế thu nhập cá nhân khi chuyển nhượng nhà đất ở duy nhất. Theo đề xuất mới, cá nhân chỉ được miễn thuế khi đồng thời đáp ứng đủ ba điều kiện sau:

-

Chỉ có một nhà ở hoặc một thửa đất ở duy nhất tại Việt Nam;

-

Thời gian sở hữu tài sản tối thiểu 183 ngày (hơn 6 tháng);

-

Phải chuyển nhượng toàn bộ tài sản, không được chuyển nhượng một phần.

Với tài sản đồng sở hữu, chỉ cá nhân không có thêm bất động sản nào khác mới được hưởng ưu đãi miễn thuế. Việc xác định “nhà đất duy nhất” do chính người chuyển nhượng tự kê khai và phải chịu trách nhiệm hoàn toàn trước pháp luật. Nếu kê khai sai sự thật, cơ quan thuế sẽ truy thu thuế và xử phạt theo quy định.

4. Các quy định nhằm ngăn chặn hành vi né thuế

Dự thảo cũng bổ sung quy định về giao dịch ủy quyền chuyển nhượng bất động sản. Nếu người nhận ủy quyền có đầy đủ quyền của chủ sở hữu thì thu nhập từ giao dịch vẫn phải chịu thuế chuyển nhượng. Ngược lại, nếu người nhận ủy quyền chỉ nhận thù lao mà không có quyền sở hữu, khoản thu nhập này sẽ được tính thuế như thu nhập từ tiền lương, tiền công. Quy định này nhằm ngăn chặn triệt để tình trạng lợi dụng hình thức ủy quyền để tránh nghĩa vụ thuế.

5. Tác động của đề xuất mới đến thị trường bất động sản

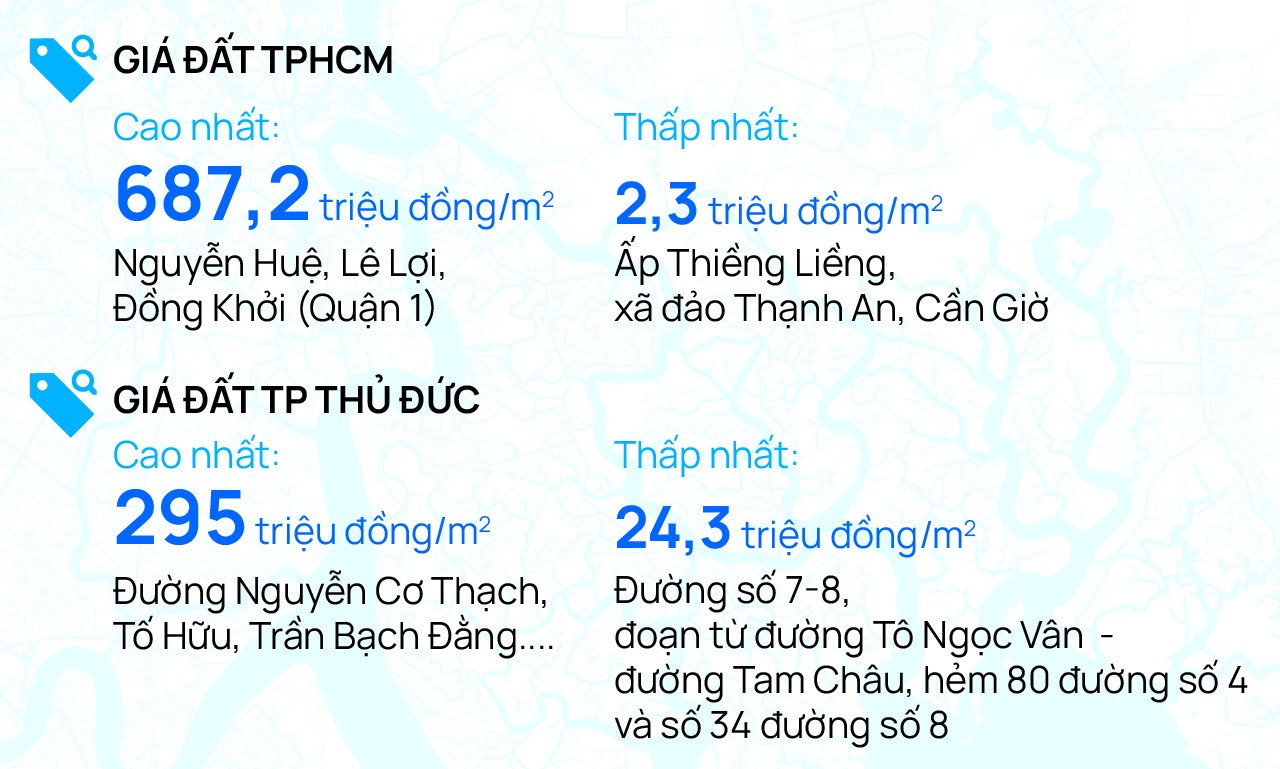

Việc siết chặt cách tính thuế và điều kiện miễn thuế được đánh giá là bước đi cần thiết để tăng tính minh bạch cho thị trường nhà đất. Nhiều chuyên gia cho rằng, nguyên nhân gốc rễ của tình trạng “hai giá” xuất phát từ khoảng cách lớn giữa bảng giá đất nhà nước và giá thị trường thực tế. Do đó, việc áp dụng bảng giá đất kèm hệ số K sát hơn với thực tế sẽ góp phần đưa thị trường vận hành lành mạnh hơn.

Tuy nhiên, một số ý kiến cũng lo ngại rằng chính sách có thể làm tăng chi phí giao dịch thực tế, đặc biệt đối với người mua nhà để ở. Vì vậy, cần có cơ chế phân loại đối tượng và hỗ trợ phù hợp cho người mua ở thực.

Đề xuất cách tính thuế mới của Bộ Tài chính không thay đổi mức thuế suất 2% nhưng siết chặt hơn cơ chế xác định giá tính thuế và điều kiện miễn thuế. Đây là động thái quan trọng nhằm hạn chế tình trạng “hai giá”, giảm thất thu ngân sách và thúc đẩy thị trường bất động sản minh bạch, công bằng hơn trong năm 2026.

Đặc biệt với nhà đầu tư và người mua nhà phố, mặt tiền nhà phố cũng như các sản phẩm tại bất động sản vùng ven, việc nắm rõ quy định thuế mới sẽ giúp tránh rủi ro và đưa ra quyết định giao dịch chính xác hơn.