Nợ xấu nhóm 2 là gì? Cách xóa nợ và xử lý hiệu quả nhất

Trong hành trình vay vốn để sở hữu một bất động sản ưng ý, nhiều khách hàng đã phải ngậm ngùi dừng bước ngay từ vòng “gửi xe” chỉ vì một dòng thông báo ngắn gọn từ ngân hàng: Bạn đang dính nợ xấu nhóm 2. Vậy thực chất nợ xấu nhóm 2 là gì và liệu nó có đáng sợ như lời đồn? Bước sang năm 2026, với hệ thống chấm điểm tín dụng CIC ngày càng khắt khe và minh bạch, việc hiểu rõ bản chất của nợ nhóm 2 sẽ giúp bạn có lộ trình xử lý kịp thời, tránh để ảnh hưởng đến những kế hoạch tài chính lớn lao trong tương lai.

1. Nợ xấu nhóm 2 là gì và tại sao bạn lại rơi vào danh sách này?

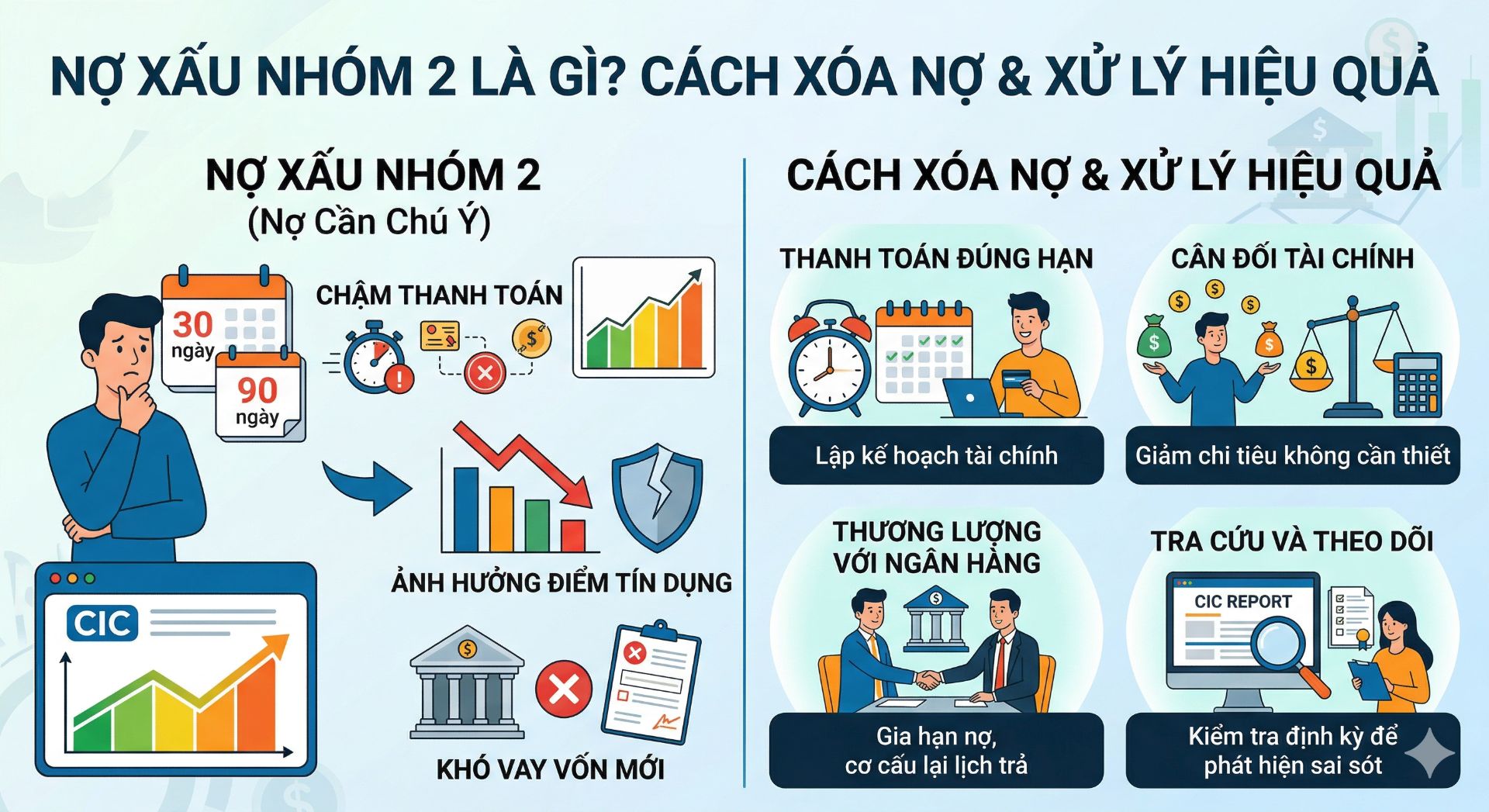

Nợ xấu nhóm 2, hay còn được gọi bằng thuật ngữ chuyên môn là “Nợ chú ý”, dùng để chỉ các khoản vay mà người vay đã chậm thanh toán từ 10 đến dưới 90 ngày. Thú thật, đây là nhóm nợ “nhạy cảm” nhất vì nó nằm ở ranh giới giữa nợ tiêu chuẩn và nợ xấu thực sự. Nguyên nhân rơi vào nhóm này đôi khi rất trớ trêu: có thể bạn quên mất kỳ hạn thanh toán thẻ tín dụng, nhầm lẫn số dư tối thiểu, hoặc đơn giản là hệ thống ngân hàng gặp trục trặc đúng ngày bạn chuyển khoản trả nợ.

Tuy chưa bị coi là nợ xấu nghiêm trọng như nhóm 3, 4 hay 5, nhưng nợ nhóm 2 là một “vết đen” đáng gờm trên hồ sơ tín dụng. Hầu hết các ngân hàng thương mại hiện nay đều cực kỳ e dè khi xét duyệt hồ sơ cho khách hàng thuộc nhóm này. Nếu bạn đang có ý định vay một khoản lớn để đầu tư, việc kiểm tra kỹ sức khỏe tài chính là bước không thể thiếu. Bạn có thể sử dụng các công cụ tính toán khoản vay và gói lãi suất tham khảo để tự cân đối dòng tiền, tránh rơi vào tình trạng mất kiểm soát dẫn đến nợ chú ý.

2. Nợ nhóm 2 ảnh hưởng như thế nào đến việc vay vốn?

Khi rơi vào nhóm 2, hầu hết ngân hàng sẽ siết chặt xét duyệt vay mới. Bạn có thể vẫn vay được một số khoản nhỏ hoặc vay thế chấp nếu hồ sơ mạnh (thu nhập ổn định, tài sản đảm bảo tốt), nhưng lãi suất thường cao hơn và thủ tục phức tạp hơn. Đặc biệt, nếu bạn đang muốn vay mua nhà, nhiều ngân hàng sẽ yêu cầu CIC sạch ít nhất 12 tháng gần nhất.

May mắn là nếu bạn xử lý sớm, nợ nhóm 2 dễ cải thiện hơn nhiều so với nhóm 3, 4, 5.

✅ Cách xóa nợ nhóm 2 hiệu quả nhất

Cách duy nhất và hiệu quả nhất để xóa nợ nhóm 2 là thanh toán đầy đủ gốc + lãi của khoản nợ quá hạn. Sau khi tất toán, thông tin nợ nhóm 2 sẽ được CIC lưu giữ và ảnh hưởng trong khoảng 12 tháng kể từ ngày thanh toán xong (theo quy định hiện hành năm 2026).

Không có cách “xóa nhanh” hợp pháp nào khác. Mọi dịch vụ quảng cáo “xóa nợ xấu nhanh chóng” trên mạng hầu hết đều là lừa đảo, có thể khiến bạn mất thêm tiền mà không giải quyết được vấn đề.

3. Nợ xấu nhóm 2 có vay được ngân hàng mua nhà đất không?

Đây là câu hỏi mà đội ngũ tư vấn của chúng mình nhận được hằng ngày. Câu trả lời thành thật là: Rất khó, nhưng không phải là không thể. Thông thường, các ngân hàng quốc doanh hoặc ngân hàng lớn sẽ từ chối ngay lập tức nếu thấy khách hàng có nợ nhóm 2 trong vòng 12 tháng gần nhất. Tuy nhiên, một số ngân hàng tư nhân hoặc công ty tài chính có thể vẫn xem xét nếu bạn chứng minh được nguyên nhân chậm thanh toán là khách quan và năng lực tài chính hiện tại cực kỳ tốt.

Để hiểu sâu hơn về cơ hội của mình, bạn nên đọc thêm bài phân tích về việc nợ xấu nhóm 2 có nên vay vốn mua nhà không và các giải pháp thực tế năm 2026. Việc nắm bắt đúng giải pháp sẽ giúp bạn tiết kiệm thời gian gõ cửa những ngân hàng không phù hợp. Ngoài ra, thay vì nôn nóng, bạn nên tìm hiểu trước về các dự án và nhà đất đang có pháp lý chuẩn mà ngân hàng dễ giải ngân nhất. Việc chọn đúng tài sản có tính thanh khoản cao đôi khi lại là chìa khóa giúp ngân hàng nới lỏng các tiêu chí khắt khe cho bạn.

4. Cách xóa nợ và xử lý nợ xấu nhóm 2 hiệu quả nhất 2026

Cách duy nhất và nhanh nhất để “tẩy trắng” hồ sơ chính là thanh toán ngay lập tức toàn bộ số tiền gốc, lãi và phí phạt phát sinh. Sau khi tất toán, bạn hãy yêu cầu ngân hàng cấp một văn bản xác nhận đã hoàn thành nghĩa vụ nợ. Tuy nhiên, một thực tế phũ phàng là thông tin nợ nhóm 2 vẫn sẽ tồn tại trên hệ thống CIC trong vòng 12 tháng kể từ ngày bạn trả hết nợ. Trong thời gian “thử thách” này, bạn tuyệt đối không được để phát sinh thêm bất kỳ khoản chậm thanh toán nào khác, dù chỉ là vài nghìn đồng phí duy trì thẻ.

Hãy cảnh giác với những lời quảng cáo “dịch vụ xóa nợ xấu nhanh” tràn lan trên mạng xã hội năm 2026. Thực tế, không ai có quyền can thiệp vào dữ liệu tập trung của Ngân hàng Nhà nước ngoại trừ chính đơn vị đã báo cáo khoản nợ đó. Thay vì tốn tiền cho các dịch vụ lừa đảo, bạn nên tập trung vào việc minh bạch hóa hồ sơ pháp lý tài sản của mình. Nếu gặp vướng mắc về thủ tục chứng minh tài chính hoặc cần kiểm tra kỹ tình trạng ngăn chặn giao dịch của bất động sản định mua, đừng ngần ngại sử dụng dịch vụ pháp lý bất động sản miễn phí. Sự hỗ trợ từ chuyên gia sẽ giúp bạn có phương án đàm phán tối ưu nhất với phía ngân hàng.

-

💡 Kết luận – Xử lý sớm là chìa khóa để cải thiện tín dụng

Nợ xấu nhóm 2 không phải là “án tử”, nhưng nếu chủ quan để kéo dài thì sẽ ảnh hưởng nghiêm trọng đến khả năng vay vốn sau này, đặc biệt khi bạn muốn mua nhà hoặc đầu tư. Cách xử lý hiệu quả nhất vẫn là thanh toán đầy đủ và duy trì kỷ luật tài chính.

Nếu bạn đang gặp vấn đề về nợ nhóm 2 và muốn vay mua nhà tại Tân Phú, Bình Tân hoặc các khu vực khác, hãy ghé thăm TanPhuLand để cập nhật thông tin nhà đất và tư vấn sơ bộ. Chúng mình có rất nhiều căn nhà sổ riêng phù hợp với nhiều mức vay. Đặc biệt, nếu cần tư vấn pháp lý nhà đất, hỗ trợ kiểm tra hồ sơ vay ngân hàng hoặc hướng dẫn xử lý tín dụng, đội ngũ chuyên nghiệp của Tân Phú Land sẵn sàng hỗ trợ tư vấn miễn phí

Mọi thông tin, thắc mắc xin vui lòng liên hệ:

-

📞 Hotline tư vấn 24/7: 0888.79.89.79

-

📩 Email hỗ trợ: [email protected]